531378.com-欧美日韩国产片,亚洲黄一区二区,一卡二卡三卡日韩欧美,永久久久久久

![]() {{navbarContent.productLeft.title.h1}}

{{navbarContent.productLeft.title.h1}}

{{ navbarContent.productLeft.title.desc }}

進入資料中心

{{ item.h2 }}

{{ item.h3 }}

商務咨詢

在線咨詢

專業顧問幫您解答問題

電話咨詢

技術問題

投訴入口

微信咨詢

都邦保險:推動資產負債聯動,都邦保險工作效率提升12倍

都邦保險有限公司

中小型保險公司受資金短缺、技術受限的現實情況下,在成本控制范圍內實現數據持久化、自動化是非常重要的,這一點在資產負債管理量化評估系統的場景中得到了很好的驗證,人工向系統轉化已成為大勢所趨。

企業簡介

都邦保險成立于2005年10月19日,注冊資本金27億元,注冊地吉林市。在中國保監會和吉林省各級政府的關心和支持下,都邦保險已擁有33家分公司,400多家分支機構,形成了覆蓋全國的機構服務網絡,并連續多年實現盈利,步入健康快速發展的軌道。都邦保險堅持以客戶為中心,不斷與時俱進,積極推進保險產品與服務的創新及品質的提升。公司建立了完整的風控、核保、理賠及再保險安排的承保體系,同中國財產再保險公司、漢諾威再保險公司、法國再保險公司、太平再保險公司、東京海上國際再保險公司、博納再保險公司、美國佳達再保險經紀有限公司、怡安奔福再保險顧問有限公司等幾十家實力雄厚的國際知名再保公司、再保經紀人合作,面對廣大客戶不同的保障需求,提供最大的風險保障。

項目背景

保險行業屬于負債型機構經營特征。具體業務模式是:收入在前、成本在后。保險公司作為責任主體,中國銀保監會實施資產負債管理量化評估監控工作,各保險公司需推動資產負債聯動,提高公司管理能力。

1.監管約束

2019年銀保監會要求各個保險公司以季度頻率進行資產負債管理量化評估報告的報送。并對保險公司進行評分,分為“好”“較差”“差”三類,對保險公司實施差別化監管。對于資產負債管理能力高和匹配狀況好的保險公司,根據市場需求和公司實際經營情況,銀保監會適當給予資金運用范圍、模式、比例以及保險產品等方面的政策支持,鼓勵經營審慎穩健的保險公司先行先試。

2.經營目標

資產負債管理目標有三個:構建監管評價體系,實施差別化監管;推動資產負債聯動,提高公司管理能力;審慎穩健資產配置,促進行業持續健康發展。在制定資產負債規則時,以科學性、可比性、可操作性、導向性為原則,充分考慮風險因素,綜合衡量公司能力;兼顧長期經濟價值,結合中期財務表現;充分考慮公司特點,實施風險差異監管。

3.技術限制

資產負債管理量化評估工作重要指數高、體系龐雜、評估項目多而細。公司現有系統無法滿足其需求,開發新系統公司成本預算受限制。因此,在工作初期,填報人員只能100%純手工計算。

業務場景—資產負債管理量化評估

1.痛點問題

歷經一年多的資產負債管理量化評估工作初步摸索,監管部門的要求也更加嚴苛,在這成長過程中,出現了財務、資管、精算等部門分工不明確,工作人員工作量加大,指標計算頻繁出錯,報送周期長的問題。具體如下:

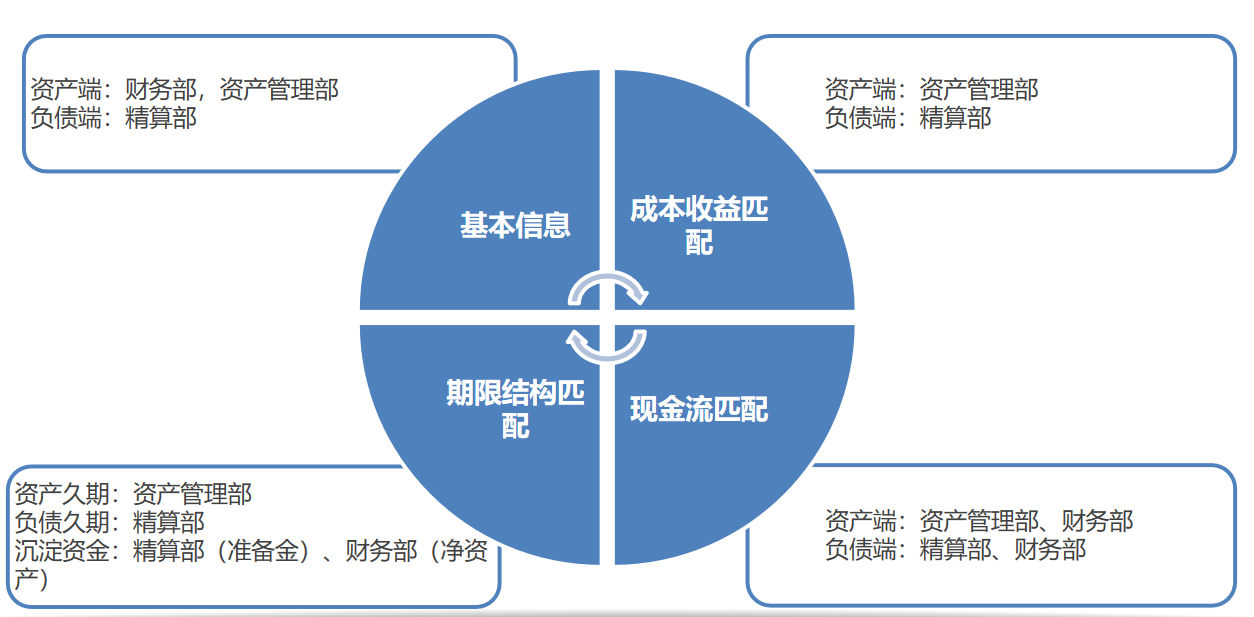

(1)部門配合流程不規范、進度難掌控

以資產端為例。資產端由資產管理部、財務部共同掌握。工作初期,未明確兩個部門工作展開的先后順序、職責權限,導致部分工作重復做,部分工作無人做,最終導致投資產品分類混亂、數據頻繁報錯、來回返工。

由于涉及部門較多、評估表報送時效性限制、牽頭部門人員少、工作瑣碎還要時常通過電話、郵件等方式了解各部門進度情況,80%的時間投入無效的溝通工作,耗時耗神。

(2)工作量大、數據校驗難、報送周期長

資產負債管理工作小組尤其是牽頭部門,承擔著大量數據的計算整理、匯總報送等工作。牽頭部門需要整理和匯總資產管理部、精算部、企劃部、風險管理部、財務部等多個部門數據,整體工作耗時多、效率低,評估表工作周期長達40天。

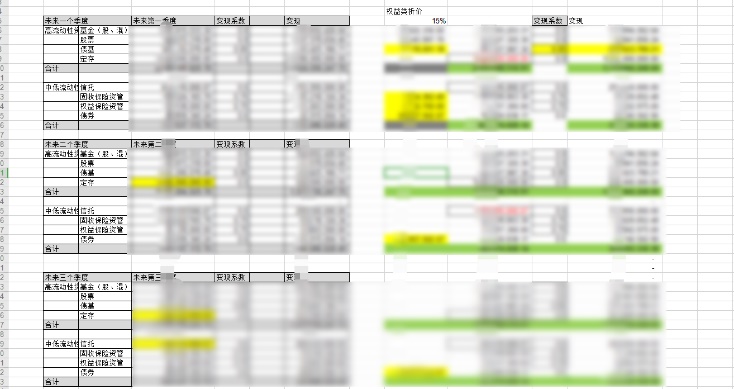

(3)指標運用excel計算,無體系

資產負債管理涉及大量指標,如:投資收益率、綜合投資收益率、資產配置占比等。指標計算工作100%借助EXCEL表格計算,經常都是一個指標計算分布到多個sheet頁,或者是一個sheet頁分布多個指標。以投資關鍵指標Var值為例,整體僅Var值計算耗時10多天,數據易缺失、重復,最終整體出錯率高而且問題查找過程極其麻煩

(4)指標散亂無法滿足可視化需求

部分考核指標(如:綜合投資收益率和資產配置占比)之間存在關聯關系,各個指標需要進行同比、環比數據對比,excel制圖水平局限,經常采用表格呈現數據,導致指標散亂存在、不夠直觀,無法滿足實際管理層決策需求。

2.解決思路

(1)確定各部門職責、拆分匯總表,設置上報審批流;

(2)逐個梳理各sheet表項目列示,確定定性關系;

(3)分析業務系統與財務系統各自優劣勢,確定業財系統(wind和SAP系統)的連接點,二者之間的共同點是產品代碼;

(4)利用產品代碼關聯wind系統和SAP系統,wind系統確定產品分類,SAP系統導入數據,解決投資數據取數問題;

(5)SAP財務報表系統報表直接映射財務部及精算部數據;

(6)各部門分工表系統取數完成后,根據母子表之間數據勾稽關系系統固定規則匯總數據;

(7)根據保監會填報說明中勾稽關系設置校驗規則,可視化展示資產負債考核指標;

3.解決過程

(1)形成數據與業務的閉環,確定各部門的職責分工

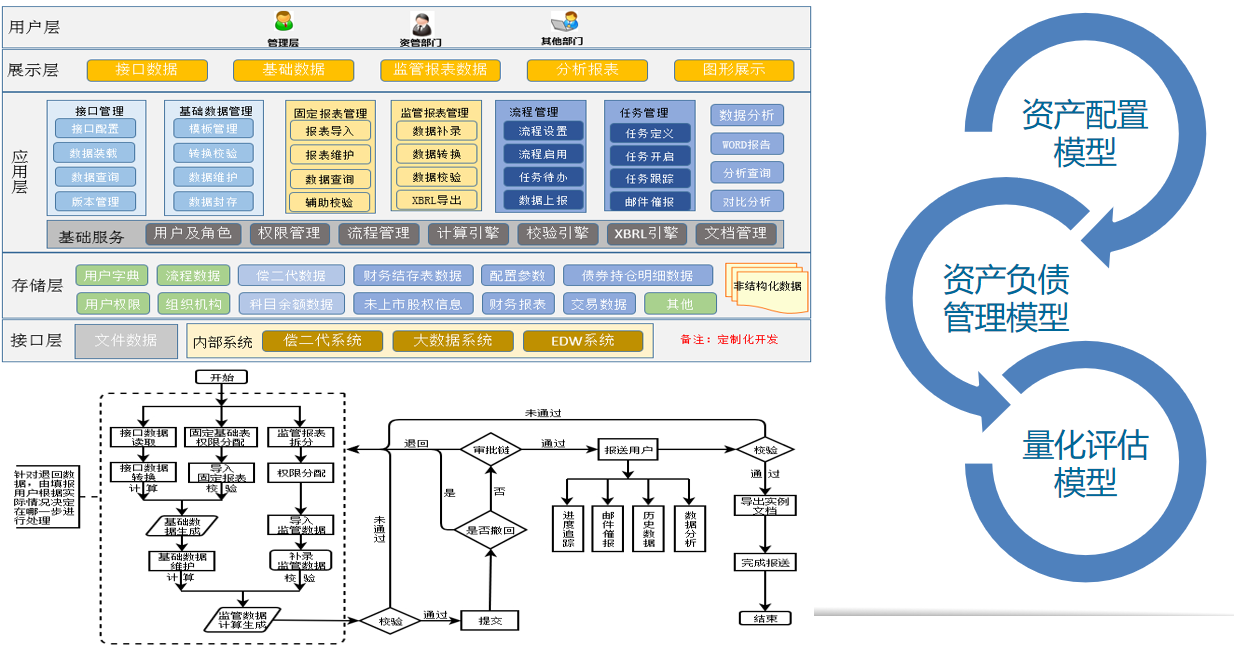

1)擬定部門分工表并搭建系統框架:

牽頭部門根據崗位職責提供部門分工表拆分規則;信息技術部根據系統分工表規則通過數據決策系統(BI+FR)固化各部門分工表,實現了從數據倒逼業務流程。

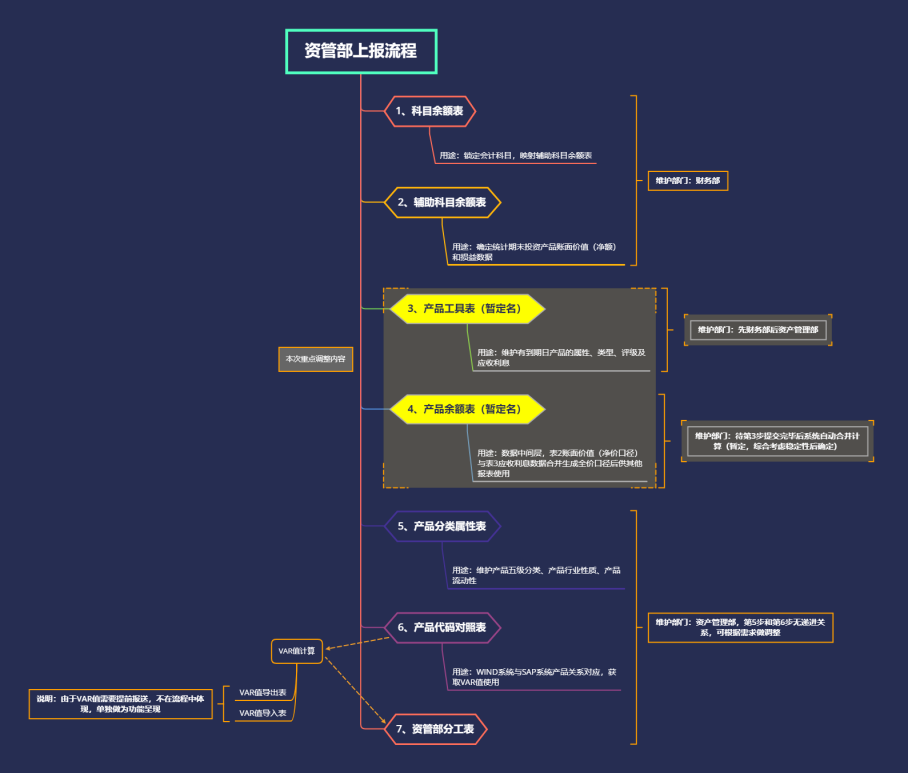

以資管部為例,上報流程如下圖所示

2)建立基礎工具表:

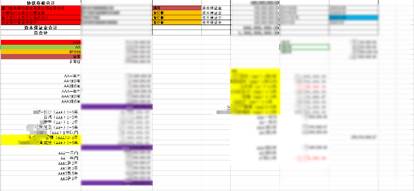

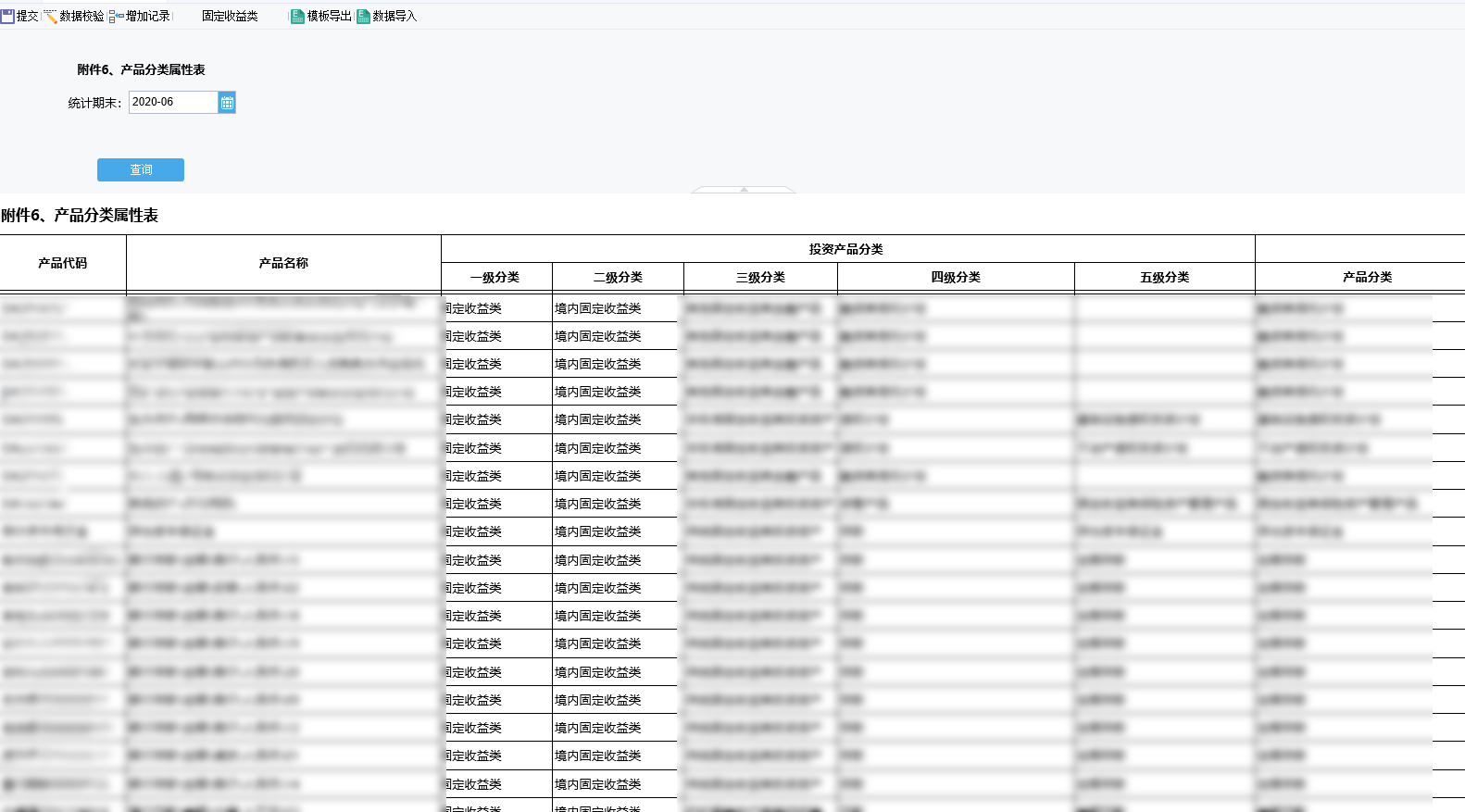

基礎表包括:科目余額表、輔助科目余額表、產品工具表、產品余額表、產品分類屬性表;

財務部負責SAP科目余額表、輔助科目余額表數據導入;資產管理部負責維護產品分類屬性表維護;后臺生成中間表產品余額表,實現資產負債管理產品屬性維度和數據相結合(定性定量聯動);

(2)SAP和wind系統相結合、系統固定規則解決Var值計算

首先,通過SAP提取投資產品代碼,保證產品不漏不重;其次,SAP和wind投資代碼對照,wind系統提取基礎數據進而根據取數規則2秒計算Var值;(1.設置Var值產品代碼對照表;2.Var值導出表;3. Var值導入表);

(3)實現數據聯動效應和增加數據校驗功能:

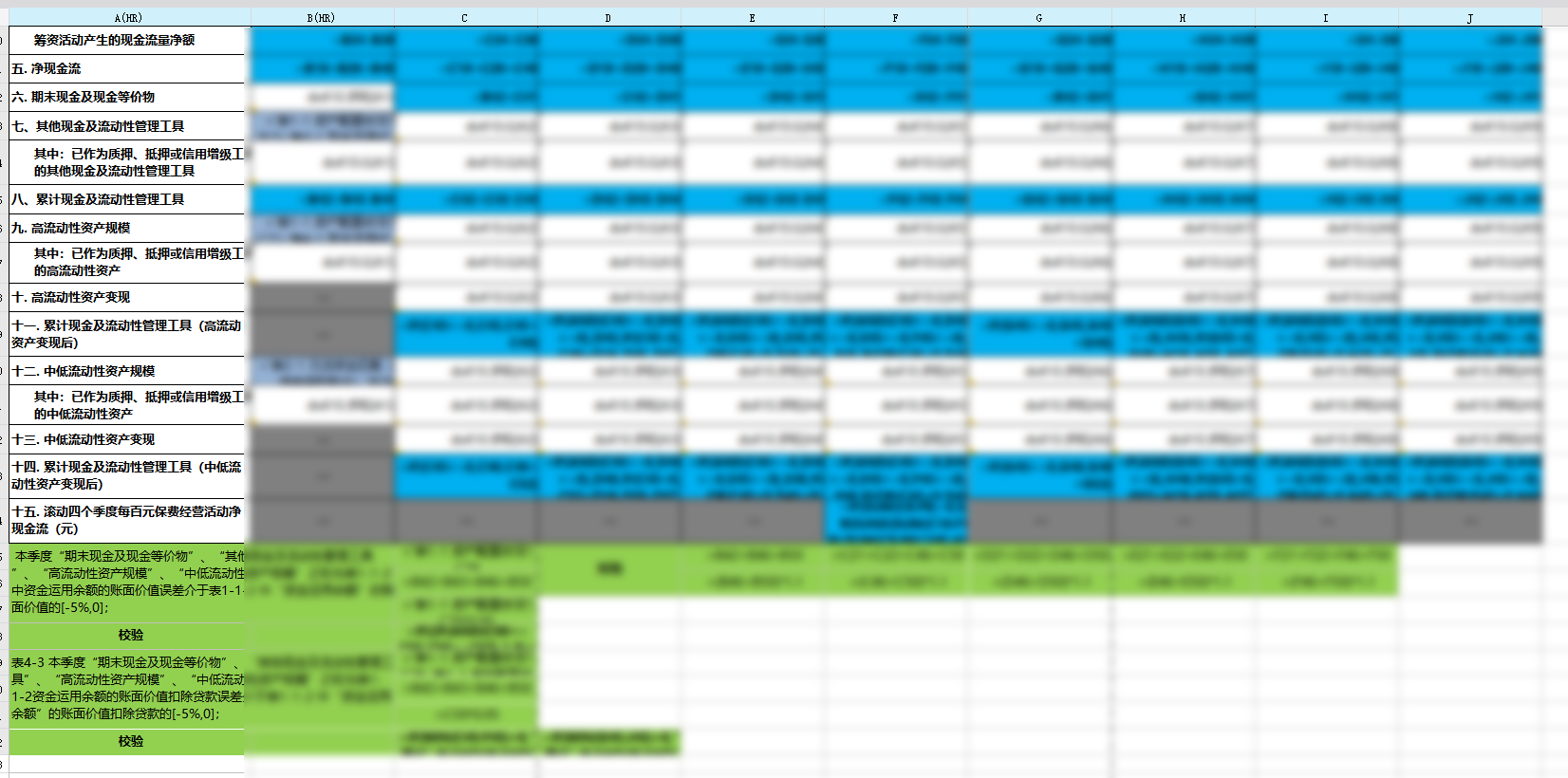

1)實現分總數據聯動效應:分工表數據通過上報流審核并提交入庫之后,根據既定勾稽關系匯總計算得到的評估期數據與動態參數實現的未來季度預測數據,1秒生成匯總表數據;

2)增加數據校驗功能:部門系統設置完成后,信息技術部根據監管要求,編入數據邏輯、勾稽校驗規則至決策系統,數據與校驗規則同頁面展示,牽頭部門只需關注校驗結果即刻知曉數據是否準確無誤;

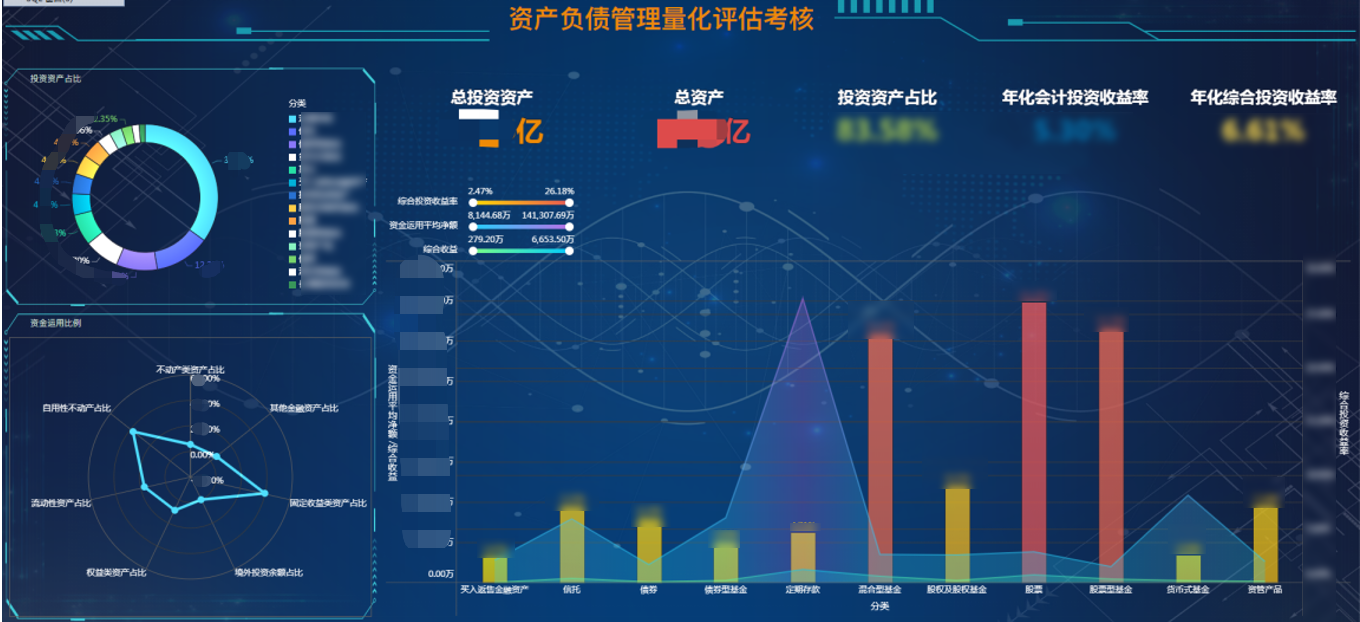

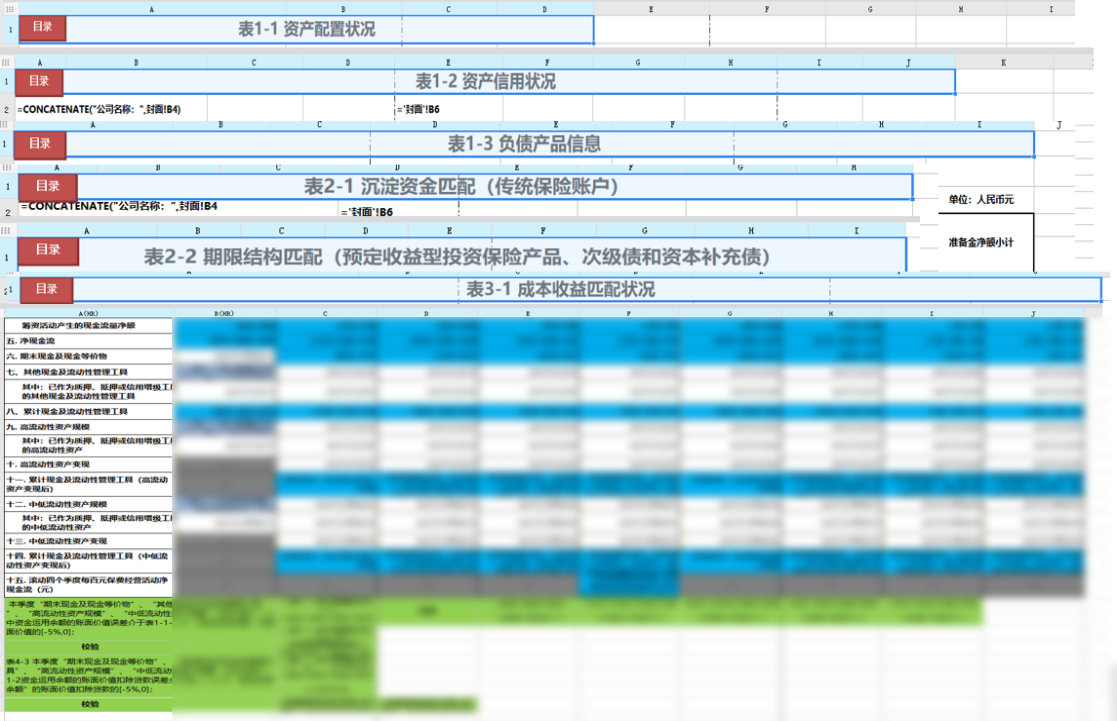

(4)多個量化指標集中可視化展示

剖析指標計算方式、實現100%可視化直觀展示

1)根據指標計算方式(如:綜合投資收益率=綜合投資收益/資金平均運用凈額)大數據集中化處理;

2)根據數據承載量大小及決策者直觀需求選擇可視化工具;

3)可視化效果展示,借助餅狀圖、柱狀圖、折現圖等進行數型結合,指標形象直觀化展示,為領導經營決策提供便利(投資資產配置占比、綜合投資收益率等可視化展示);

(5)上報審批流配置,實時監控工作進度

部門系統設置完成后,設置各部門系統上報流程(流程復雜部門制作流程操作圖),各部門內部添加填報人、審核人權限,牽頭部門后臺可實時監督各部門上報情況,保證各部門各司其職、齊頭并進,最終順利進生成匯總表。整個過程從原來的至少十五個節點,每個節點至少溝通兩次到現在總共只需溝通五次,節省牽頭部門80%工作溝通時間;

應用價值

1.實現數據集中化管理。業務部門只需在決策系統配置產品分類表、產品代碼對照表、產品評級表等基礎表;財務部集中負責借助SAP系統,通過EXCEL導入科目余額表、輔助科目余額表、利潤表、資產負債表等所有數據;數據100%自動匯總計算,保證數據出錯率降至0;

2.實時監控各部門數據進度。決策系統上報流程的引入,為每個部門創建多人聯合上報、多級審核的報送制度,只需幾秒鐘點擊查看功能,牽頭部門便可知曉各部門數據報送進度,確保整體工作有條不紊地進行;

3.提取多元化數據庫信息。多數據集混合使用、父子格及過濾條件的使用可將多數據來源完美結合,使多系統的報表數據可以快速置入單報表中;

4.縮短評估表報送周期。資產負債管理手工向系統的轉化,部門職責分工明確、嚴格按照系統指令工作,整體評估周期由40天縮短至3天左右,工作效率提升了1200%;

5.實現數據全方位展示。通過BI可視化分析,實現數據全方位、多角度呈現,為決策者提供更有價值的分析數據。

項目心得

1.隨著中國銀保監會對金融、保險行業監管力度不斷加強,對外對內不同監管部門及各層級決策者需求,如何借助系統高效化獲取數據、如何深度剖析數據、借助數據制定合理的經營決策是每個企業都需要思考的問題;

2.中小型保險公司受資金短缺、技術受限的現實情況下,在成本控制范圍內實現數據持久化、自動化是非常重要的,這一點在資產負債管理量化評估系統的場景中得到了很好的驗證,人工向系統轉化已成為大勢所趨。

3.公司資產負債管理量化評估項目接下來的重點工作是優化數據校驗功能以及數據可視化。在此基礎上進一步縮短評估周期,提高可視化效果,將寶貴的時間集中在戰略分析和決策上,實現公司健康高效運轉。

相關案例

橫琴人壽:數據平臺引領數字化轉型,贏在保險3.0時代

信泰保險:打造面向業務的“場景化”數據服務敏捷應用

北汽集團:推進“9211”戰略 數字賦能企業“高新特”發展